ASBF adalah satu senjata pelaburan yang terbaik di Malaysia. Anda boleh memilih sama ada untuk melabur dalam ASB atau ASBF sahaja ataupun gabungkan pelaburan ASBF dengan pelaburan hartanah. Dalam artikel kali ini saya akan terangkan strategi beli rumah dengan ASBF dan habiskan bayaran ansuran rumah tersebut dalam masa 20 tahun sahaja. Nak tahu rahsianya? Ikuti strategi-strategi di bawah.

Strategi Beli Rumah Dengan ASBF 1 : Apply ASB Financing

Langkah pertama, pada tahun pertama (tahun 2018), buat ASB Financing tanpa lock-in period sebanyak RM 200,000 dengan kadar faedah 5.3% setahun untuk tempoh 30 tahun. Ansuran bulanan adalah sebanyak RM 1110.61. Bayar ansuran bulanan tanpa usik dividen. Dividen tahunan dianggarkan 7% setahun.

Selepas 3 tahun, baki pelaburan adalah sebanyak RM 245,009 dan baki hutang ASB Financing adalah sebanyak RM 191,153. Surrender akaun ASB Financing anda dan untung terkumpul adalah sebanyak RM 245,009 – RM 191,153 = RM 53,856 (rujuk jadual di bawah).

Strategi Beli Rumah Dengan ASBF 2 : Beli Apartment dan Sewakan Semula Pada Kadar Perhead

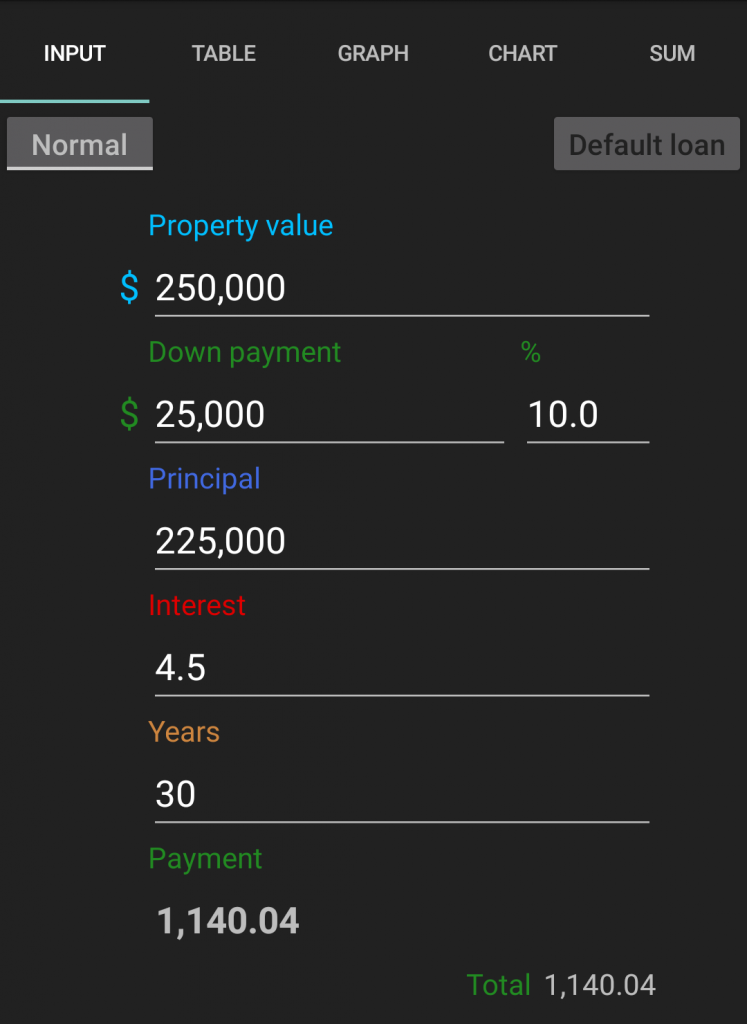

Pada tahun ke-4 (2021), keluarkan untung terkumpul dan gunakan sebagai modal untuk beli rumah apartment 3 bilik 2 bilik air untuk tujuan pelaburan. Beli rumah apartment dengan harga sekitar RM 250,000. Pinjaman bank akan diberikan sebanyak 90% dari harga rumah iaitu RM 225,000 dengan kadar faedah 4.5% untuk tempoh 30 tahun. Ansuran bulanan adalah sebanyak RM 1140.04.

Kos awal yang terlibat untuk pembelian rumah adalah sebanyak;

- Earnest deposit: RM 25,000

- Legal Fee: RM 6650

- Loan Agreement: RM 3,900

- Jumlah Keseluruhan: RM 35,550

Pada masa ini, baki untung terkumpul anda adalah sebanyak: RM 53,856 – RM 35,550 = RM 18,306

Gunakan RM 15,000 dari baki untung terkumpul sebagai modal untuk beli perabot, barang dapur dan untuk tambah partition rumah sewa anda. 2 orang penyewa boleh dimuatkan dalam satu partition.

Baki untung terkumpul pada saat ini adalah sebanyak RM 3306.

Kemudian, sewakan rumah sewa anda secara perindividu. Berikut adalah kutipan sewa bulanan mengikut bilik;

- Master: 2 orang x RM 320 = RM 640

- Medium: 2 orang x RM 280 = RM 560

- Small: 1 orang x RM 400 = RM 400

- Partition: 2 orang x RM 280 = RM 560

- Jumlah: RM 2160

- Aliran Tunai Sewaan: RM 2160 – RM 1140.04 = RM 1019.96

Dari sini anda dapat lihat, apabila anda gunakan strategi beli rumah dengan ASBF, entry kos anda menjadi rendah dan anda juga berjaya memiliki sebuah hartanah pelaburan beserta aliran tunai positif setiap bulan. Strategi seterusnya akan memberi anda panduan untuk selesaikan ansuran rumah anda dalam masa 20 tahun.

Strategi 3 : Apply Semula ASB Financing

Pada tahun ke-5 (2022), apply semula ASB Financing tanpa lock-in period sebanyak RM 200,000 dengan kadar faedah 5.3% setahun untuk tempoh 30 tahun. Ansuran bulanan adalah sebanyak RM 1110.61. Dividen tahunan dianggarkan 7% setahun. Gunakan lebihan duit sewa untuk membayar ASB Financing & rumah sewa anda.

Berikut adalah kiraan keuntungan anda.

- Kutipan duit sewa: RM 2160

- Ansuran bulanan rumah: RM 1140.04

- Ansuran bulanan ASB Financing: RM 1110.61

- Keuntungan: RM 2160 – RM 1140.04 – RM 1110.61 = – RM 90.65

Pada saat ini, anda akan defisit sebanyak RM 90.65 setiap bulan dan jumlah dalam setahun adalah sebanyak RM 1087.8. Anda boleh gunakan wang anda sendiri atau baki untung terkumpul sebanyak RM 3000 untuk membayar defisit ini. Teruskan membayar sehingga tahun ke-20.

Strategi Terakhir : Surrender ASB Financing dan Buat Full Settlement Untuk Pembiayaan Rumah Anda

Pada tahun ke-20, anda telah membayar ansuran rumah anda untuk tempoh 16 tahun manakala ASB Financing anda adalah untuk 15 tahun.

Pada tahun ke-20, baki hutang rumah anda adalah sebanyak RM 134,459 untuk tempoh 16 tahun bayaran (rujuk gambar di bawah).

Baki pelaburan terkumpul ASB Financing anda pula ialah sebanyak RM 551,806 (rujuk jadual di bawah) dan baki hutang ASB Financing anda adalah sebanyak RM 137,706. Pada tahun ke -20, surrender ASB Financing pada pelaburan dan untung terkumpul yang diperolehi adalah sebanyak RM 551,806 – RM 137,706 = RM 414,101 untuk tempoh 15 tahun pelaburan.

Gunakan untung terkumpul untuk buat bayaran penuh pada apartment anda. Anda akan dapat untung sebanyak RM 441,101 – RM 134,459 = RM 306,642